蘋果Apple Pay與支付寶微信的區別與不同

蘋果Apple Pay與支付寶微信的區別與不同 蘋果Apple Pay將於2月18日正式在中國上線,傳聞已久的事情落實就在眼前,而面對在中國擁有無數忠實擁簇的支付寶和微信支付,蘋果Apple Pay能否搶占足夠的市場,這是過去幾個月來大家一直在討論的事情。其實能否生存,一看自身體驗如何,二看外部環境,包括競爭對手。要回答這個問題,這次我們不妨從Apple Pay和支付寶、微信支付的技術本質來探討。

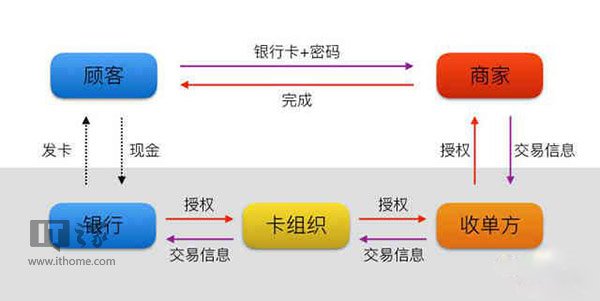

要了解他們背後的技術本質,我們首先要知道傳統的銀行支付系統是如何運作的。

傳統的銀行支付體系包含商家、收單方、卡組織、發卡行和顧客五個要素,由於顧客與商家不參與交易手續費的分配,所以我們就只討論收單方、卡組織與發卡行三個。這三者中,發卡行是你銀行卡的所屬銀行;卡組織簡單來說就是制定銀行卡標准的組織,它還提供不同銀行間的資金清算服務,這就允許你從B銀行的櫃台機上取出A銀行的錢,這個錢會先由B銀行墊付,再由卡組織向A銀行索取來還給B銀行;收單方,就是提供商家和發卡行之間的資金清算服務,當顧客在商家消費時刷的POS機就是收單方提供的。

也就是說,收單方在顧客消費時,通過卡組織向發卡行請求授權並返回,這就形成了一個交易。在這個過程中,發卡行可以吸納用戶現金及分享手續費;而收單方能夠通過提供線下POS機覆蓋及清算服務也分得一杯羹;卡組織雖然過路費(刷卡手續費)分成比例最少但也是躺著賺錢。三者都能從這個過程獲得利益,這種模式也就維持了很久,直到支付寶和微信支付出現。

那麼支付寶和微信支付是怎麼回事呢?不難想到,你收單方、卡組織、發卡行不是躺著賺錢嗎?說明這裡面有大利可牟,那就從這裡做文章。以支付寶為例,支付寶錢包選擇付款,然後支付寶通知銀行扣款,銀行再反饋扣款成功消息給支付寶,最後支付寶告訴用戶付款成功,這個過程等於“踢掉”收單方、卡組織、發卡行三方收過路費的,在商家這一端產生的手續費很低,甚至有時再來點補貼,商家何樂而不為?所以,支付寶和微信就是通過這種方式從傳統銀聯那裡把市場給硬生生搶過來了。

那麼蘋果Apple Pay呢?蘋果通過一種叫做“Tokenization”的技術,將銀行卡信息轉化成一個字符串(Token)存在手機中。每當你支付時,手機就通過該Token再生成一個隨機Token和一組動態安全碼發給銀行,銀行再通過Token服務將其還原成銀行卡從而回傳授權完成支付。這個過程能夠兼容任何一家銀行,並不踢開傳統體系中的任何一方,而蘋果則通過手續費分成賺錢。

由此可見,Apple Pay和支付寶及微信支付的技術本質並不相同。理論上來說,在進入中國市場後,面對後兩者對手來說是有生存空間的,同時加密Token不會讓蘋果與商家任何一方知道你的銀行卡信息,從安全性來講蘋果Apple Pay也要勝過支付寶和微信。從自身操作體驗來講,Apple Pay只需要靠近POS機、按指紋兩步就可完成,比支付寶和微信打開應用、掃碼等步驟還要簡潔。

那麼,Apple Pay的難處在哪裡呢?

也正是由於Apple Pay上述的技術本質,它背後需要有一個完善的銀行支付體系做支撐才能夠在中國得以推廣,但中國的銀行支付體系顯然不完善,首先線下POS機就沒有足夠的覆蓋率,線上更不是Apple Pay的強項,所以,Apple Pay進入中國後第一難題就是推廣問題,如何讓商家和用戶接受並使用?解決這個問題,Apple Pay的優勢才能完全發揮。

這裡,依靠蘋果的財力,或許可以考慮先燒錢補貼贏得用戶和市場,再謀後路的方式,畢竟和如今眾多O2O初創企業不同,蘋果能夠燒得起這個錢,考慮到中國市場的誘惑力,也值得蘋果這麼做。

- iOS開源一個簡略的訂餐app UI框架

- 史上最具體的CocoaPods裝置教程(圖文)

- iOS卒業設計之氣象預告App

- 2016 cocoapods的裝置和應用辦法和版本進級碰到的成績

- iOS10 App適配權限 Push Notifications 字體Frame 碰到的成績

- 針對iOS10新增Api的具體研討

- iOS開辟之(APNS)長途推送完成代碼 附證書與真機調試

- iOS突變圓環扭轉動畫CAShapeLayer CAGradientLayer

- iOS仿簡書、淘寶等App的View彈出後果

- iOS App通訊之local socket示例

- Mac下獲得AppStore裝置包文件途徑

- iOS App之間的通訊 local socket

- iOS逆向工程應用LLDB的USB銜接調試第三方App

- IOS CocoaPods詳解之制造篇

- IOS CocoaPods具體應用辦法